糖友們,你們是否經常感到無緣無故的疲憊,全身無力,整天頭腦不清醒,晚上難以入睡,工作時提不起精神,記憶力也逐漸減退?更讓人苦惱的是,即使休息

為什么糖尿病患者會疲乏無力 2024-12-26

歡迎訪問家庭常備藥官方網站

《藥店統籌落地執行進度及零售市場影響》報告在西鼎會呈現,關于藥店統籌的多項最新數據悉數流出……

01藥店統籌政策落地推進現狀

3月21日,在第九屆健康商品交易大會(2024西鼎會)上,中康科技商用數據事業部高級研究經理胡玥分享了數據報告《藥店統籌落地執行進度及零售市場影響》。報告聚焦于當前院外對于藥店統籌的執行情況,對典型城市做了分析。

中康產業研究中心統計顯示,截至2024年2月,藥店統籌覆蓋省份27個,除去港澳臺地區,全國覆蓋率達到87%。從覆蓋的城市來看,藥店統籌覆蓋率達到63%。另據醫保局官方公布的數據,截至2023年8月,藥店統籌已涉及14.14萬家醫保門店,且該數據還在持續遞增中。

從省份納入的詳情來看,不同地區響應程度存在差異。中康產業研究中心統計顯示,江蘇、遼寧、湖北、內蒙古統籌藥店數量均超萬家,不管是從總體數量還是占全部藥店的比例均較高。而河南、廣西、山東、青海、廣東、海南等城市納入數量仍低于300家,顯然還處于探索階段。

具體到推行的城市,中康產業研究中心統計顯示,藥店納入統籌較為集中出現中部、東部地區。以武漢為例,該城市是最早響應這一政策的城市之一,目前納入數量近五千家,統籌藥店在醫保藥店中占比84%。相比之下,廣州、海南、海口等城市藥店納入統籌的數量較少,分別為26、22、13家。

胡玥指出,藥店納入門診統籌后,不同城市因處方獲取難易程度不同、藥店納入資質門檻差異、醫保待遇高低差異、零售定價規則不同、監管力度寬嚴,均會對零售慢病、常見病市場走向形成不同影響。為進一步闡述可能帶來的影響,她通過對比這些維度,以案例形式帶大家看典型城市之間的差異。

02政策影響下,典型城市零售藥店藥品市場變化

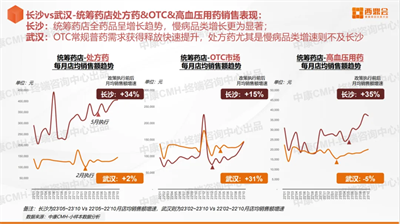

案例1以長沙、大連為例,同為統籌藥店,不同城市由于“院外處方獲取難度不同”統籌藥店增長趨勢不同。

以長沙和大連為例,這兩城市之間的差異在于院外獲取處方難度不同,因而導致藥店經營增長走勢存在差異。胡玥指出,長沙獲取處方相對容易,院外除了可以通過常規的紙質處方,還可以通過互聯網電子處方獲取,消費者可以較為方便的在藥店獲取處方,完成統籌產品的購買。

大連之所以藥店納入門診統籌后表現不佳,一方面是因為基層醫療、私營體制本身的趨利性,加大了處方流轉難度;另一方面,顧客在當地院外渠道購買處方藥,需要電子處方和紙質處方雙認證,互聯網電子處方無權限,由此也進一步加大院外獲取處方難度。此等桎梏,使得大連統籌藥店經營走勢與長沙有明顯的差異。

具體到細分品類來看,中康CMH數據顯示,長沙統籌藥店TOP20各個品類增長尤為明顯。而大連藥店無論是否為統籌藥店,因為處方獲取難度加大,以至于院外數據都出現不同程度下滑,僅有部分與流感相關的品類在這種環境下仍有正向增長。

案例2以長沙、武漢為例,同為“統籌藥店+處方獲取容易”的情況下,門店慢病經營資質/能力更優者獲得更好地增長。

以長沙和武漢為例,兩者均為處方獲取容易的城市,院外均可通過互聯網電子處方在統籌藥店購買藥品,但兩者不同之處在于,長沙納入的藥店均為特殊門診資質藥店,其本身慢病經營資質和能力均較高。而武漢則采用應納盡納方式,即普通醫保門店按要求申請均可納入,這便導致兩者在趨勢上也存在差異。

中康CMH數據顯示,長沙統籌藥店全藥品在政策執行后,處方藥、OTC藥品均快速增長;而武漢則以自我藥療品類(家常用藥/維礦滋補/眼科)增長最為顯著,故統籌藥店中OTC藥品在政策執行后月店均銷售增速31%,但處方藥尤其是慢病品類增速放緩甚至下滑。

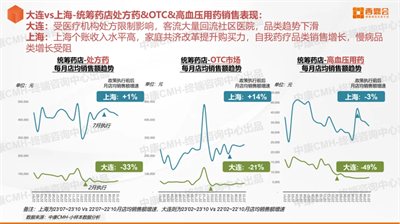

案例3以大連、上海為例,同為“統籌藥店+處方獲取難度較大”的情況下,上海因個賬收入水平高,家庭共濟改革提升購買力,未呈現像大連模式的顯著下滑趨勢。

上海一方面因為個賬收入水平高(在職職工計入標準為本人參保繳費基數的2%,退休員工1680元/月-1890元/月);另一方面因為小共濟影響及擴大報銷范圍(新增新增32種市民常用、需求度高、安全性好、適用性強的的器械耗材),對消費者零售藥店購藥需求刺激大;再者,先刷完個賬才能在藥店刷統籌賬戶的醫保支付規則,使得上海統籌藥店整體未呈現像大連模式的顯著下滑趨勢。

中康CMH數據顯示,大連統籌藥店因受醫療機構處方限制影響,客流大量回流到社區醫院,處方藥、OTC藥品均呈下滑趨勢,其中慢病品類下滑尤為明顯(政策執行后月店均銷售額增速:-49%)。

03藥店統籌政策下,零售市場發展趨勢研判

胡玥從政策、市場、行業三個方面對藥店統籌政策下零售市場發展趨勢進行了研判。

政策:政策動態調整中,不確定性強。主要體現在藥店納入統籌資質有進有出,報銷起付線、報銷比例以及限額仍在動態調整中,部分地區藥店統籌品種清單有增有減,以及互聯網電子處方資質放開或停止等一系列圍繞提升消費者幸福度與保障醫保資金安全的政策均在動態調整中。

市場:連鎖區域化調整策略要適應市場動態變化。政策區域化影響顯著,區域差異化策略為破局之道。例如針對處方獲取容易的城市,要以專業服務能力把握客流機會;針對處方獲取較難的城市,要保障生存,尋求新的發展機會;而對于那些藥店未納入統籌資質的城市,需要把握其關鍵因素,預判市場走勢。

行業:加速藥店行業升級分化。藥店統籌政策進一步加速行業轉型升級和分化。為了應對更加多元化的需求,多元化的用藥場景,藥店應提升契合自身定位的核心競爭力,洞察自身優劣勢,選擇符合本地政策及自身可為的方向生存發展。

相關文章

糖友們,你們是否經常感到無緣無故的疲憊,全身無力,整天頭腦不清醒,晚上難以入睡,工作時提不起精神,記憶力也逐漸減退?更讓人苦惱的是,即使休息

特別聲明:本站內容僅供參考,不作為診斷及醫療依據

版權申明:部分文章和圖片來源為互聯網轉載

網站備案號:京ICP備2021014636號-2 互聯網藥品信息服務資格證書編號:(京)-非經營性-2021-0135 網站地圖

Copyright 2005-2024 jtcby.com All rights reserved | 家庭常備藥 版權所有 交換友鏈請加qq:615857789

微信公眾號

微信公眾號

1

1